『インボイス制度』。テレビやYouTubeのCMでもチラホラと聞くことがあるので、既に知っている方も多いと思います。

じわりじわりと制度開始が迫ってくるにつれ「そろそろ当社も準備しないと」と思っている方も多いのではないでしょうか。

┃ルールを守らないと納税額が増える⁉

インボイス制度のルールを守らないと、売り手側、買い手側、両方にとって大変な〝損〟が発生します。

インボイス制度は消費税の申告、納付にかかわる制度です。令和5年10月からの導入が予定されています。国税庁などでは『適格請求書等保存方式』とも呼んでいます。

令和元年10月1日より、消費税が10%に引き上げられ、同時に「酒類と外食を除く食品」と「新聞」に8%の軽減税率が導入されました。税率が物品によって違うことから、現在、請求書等には税率ごとに区分けして記載する『区分記載請求書保存方式』が用いられています。

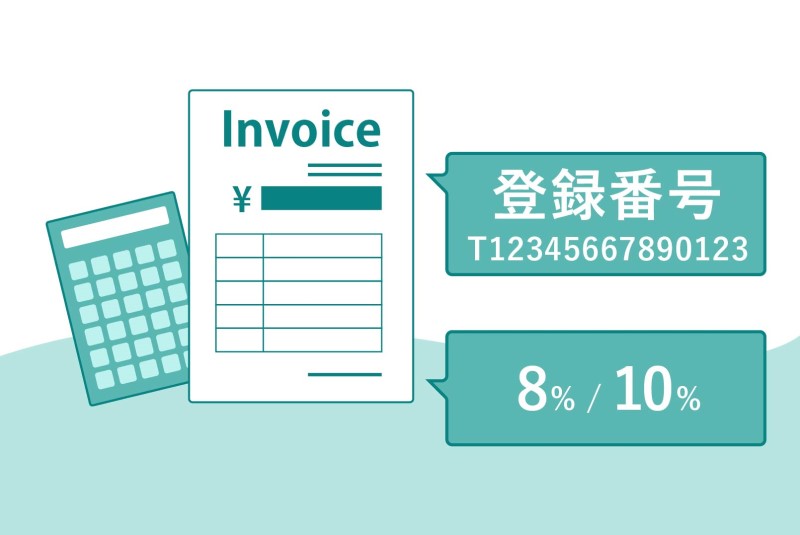

インボイス制度では、これに加えて、登録番号、適用税率、消費税額等のあらたな項目が加わることになります。

まったく新しい制度という訳でなく、既存の方式がさらに煩雑になってくるというイメージです。

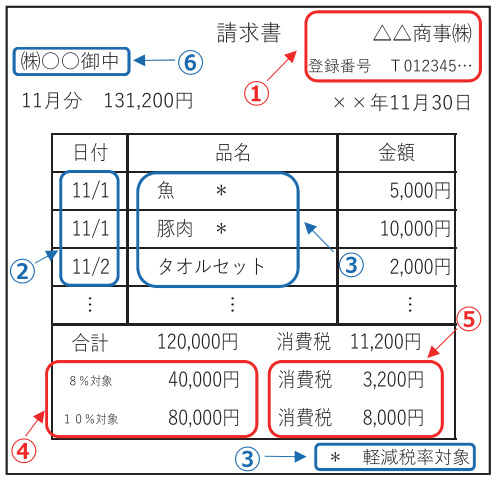

図1.適格請求書の記載事項

赤字の項目が、現行の区分記載請求書の記載事項に追加される事項です。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

(出典)国税庁パンフレット「適格請求書等保存方式‐インボイス制度の理解のために‐」

インボイス制度の特徴はつぎの3点。

①消費税の仕入税額控除をするには取引先からの適格請求書(インボイス)が必要。

②適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、税務署に登録申請書を提出し、登録を受けなければならない。

③適格請求書(インボイス)は発行した側、受け取り側の両方で7年間の保存義務があり且つ保存要件があること。

インボイス制度が開始されると、適格請求書発⾏事業者以外から仕⼊れを⾏った場合に、原則として仕⼊税額控除が適⽤されなくなり、納税額が増えます。

下図に沿って説明すると、

今までは買い手側は、800円の商品を仕入れたとき、発生する消費税は80円で、この80円は仕入れ先に支払います(国に納めるまで預かって貰います)。

その商品を1,000円で販売した場合、消費税100円を受け取ります(預かります)。

既に払っている80円は仕入税額控除され、

100円―80円=20円

この20円を消費税として、国に納めていました。

しかし、インボイス制度開始後は適格請求書(インボイス)がないと、80円の仕入税額控除が認められません。

よって、販売時に受け取った100円全額を国に納めることになります。(合計100円+80円=180円納税したと同じことになります)

売り手側も、「適格請求書発行事業者」として適格請求書(インボイス)が発行できないと、お客様に上記のような損を発生させることになり、これが原因で、取引業者として選ばれないことがあるかもしれません。

図 2.「適格請求書」でない場合、どうなる?

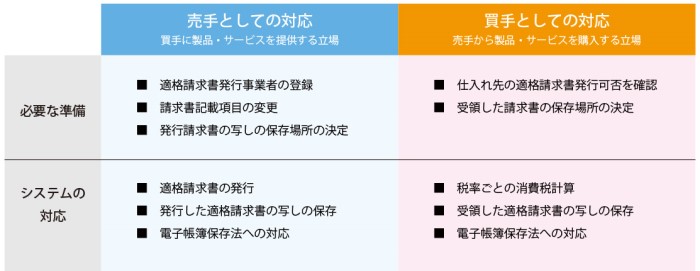

┃インボイス制度開始前までに準備しておきたいもの

多くの企業は「売り手」「買い手」、双方の面を持っています。以下の図にインボイス制度が始まるまでに、確認、準備しておきたい項目を並べました。

図 3.インボイス制度で必要になること

┃インボイス制度対応にはIT化が不可欠になる?

インボイス制度は、正しく必要事項を載せて発行した適格請求書を売⼿・買⼿の両⽅に、7年間の保存を義務付けています。

紙で受領した適格請求書は「紙」でも「電子データ」でも、いずれで保存しても良いですが、今までは保存義務がなかった「3万円未満の領収書」も保存義務が発生し、大量の適格請求書(インボイス)を管理しなければならなくなりました。

実質上、紙での保存では業務負担が非常に大きくなります。おそらく、大半の企業が電子データでの保存の方向に進んでいくのではないでしょうか。

また、電子データでの保存にしても、インボイス制度では、タイムスタンプの付与や、編集履歴を管理できること、検索機能を付けることなど条件が加わりました。

インボイス制度の開始を契機に、ITソリューションの導入がさらに加速していくものと思われます。

┃インボイス制度に対応するおススメITソリューション例

導入すべきITソリューンは、各企業の現在のシステム環境によって必要なシステムが違ってきます。

たとえば、

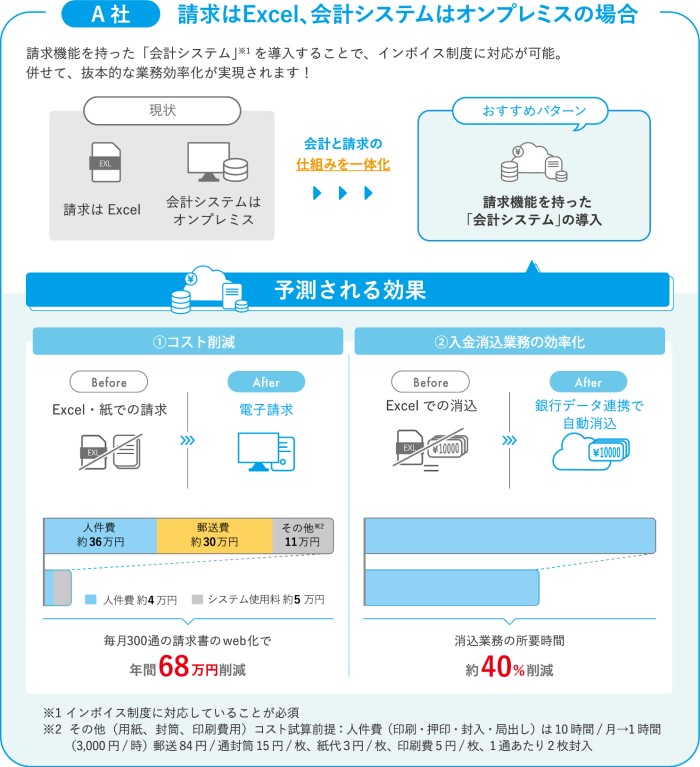

【請求にはエクセル、会計はオンプレミスの自社のシステムを使っている】A社の場合。

請求機能を持った「会計システム」を導入することで、インボイス制度への対応と業務の効率化を図ることができます。

図 4.A社の場合

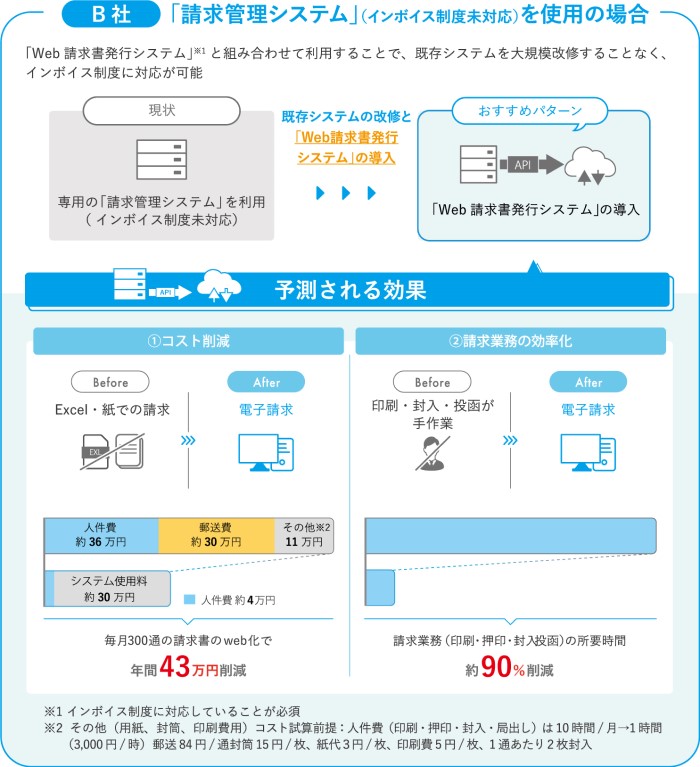

また、【請求管理で専用システムを使っている】B社の場合。

「Web請求書発行システム」と組み合わせて利用することで、既存システムを大規模改修することなく、インボイス制度に対応が可能です。

図 5.B社の場合

他にも、インボイス制度に対応できる、タイムスタンプ機能付きシステム(会計システムなど)や証憑書類のストレージサービス、経費精算システムなどのサービスがあります。

各社にマッチしたITソリューンを検討することが大切と思われます。

┃まとめ

国でも、その流れを受け、インボイス制度開始にあたり2つの補助金制度を設けています。

まずは、令和3年度補正予算において措置された「IT導入補助金」。これは会計ソフトや受発注システム等の導入に対する補助が目的です。

同じく令和3年度補正予算では、「小規模事業者持続化補助金」にもインボイス枠、特別枠が設けられました。これは小規模事業者が『適格請求書発行事業者』の登録を受ける場合への環境変化への対応を支援する目的です。

インボイス制度に対応するには、会計システムや請求書システムなど貴社の中心的なITツールの検討が必要です。早めの対応で貴社に最適なシステムをじっくり選定することをお勧め致します。

問題の答え:買い手のコメント内容。

免税事業者の売り手はインボイスを発行することはできず、取引相手の買い手は仕入税額控除を受けられません。

同じカテゴリーの関連記事

いよいよ始まる電帳法!電子帳簿保存法の対応はお済ですか? ~事前準備確認リスト付~

2024年1月より施行される「電子帳簿保存法」の対応はお済で…

2024年1月より施行される「電子帳簿保存法」の対応はお済で…

今からでも間に合う!電子帳簿保存法対応 ~メリット~

2024年1月より施行されるのは、上記図で囲っている「電…

2024年1月より施行されるのは、上記図で囲っている「電…

いよいよ10月開始!インボイス制度で押さえておくべきポイントはコレ!

1)インボイス発行事業者に登録していないと税負担が増える場合…

1)インボイス発行事業者に登録していないと税負担が増える場合…

今からでも間に合う!電子帳簿保存法対応 ~メリット/デメリット~

「電子取引における電子保存の義務化」の猶予期間も年末まで、2…

「電子取引における電子保存の義務化」の猶予期間も年末まで、2…