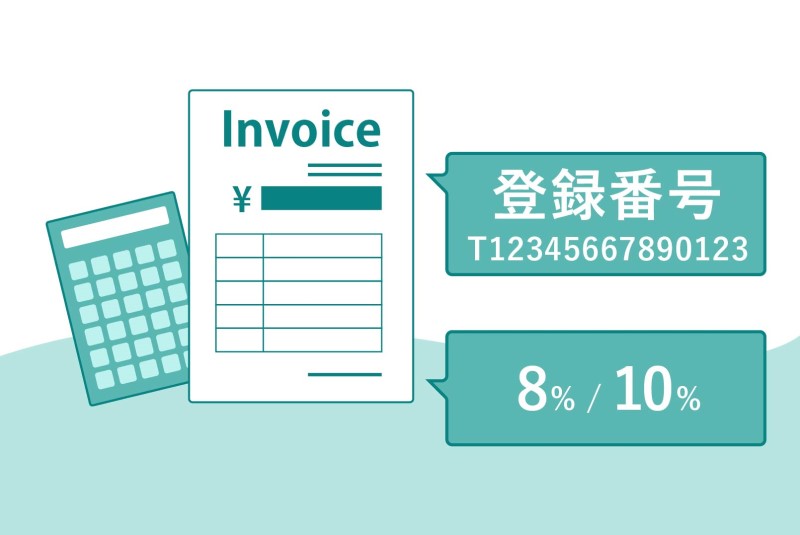

1)インボイス発行事業者に登録していないと税負担が増える場合がある!

出典:「令和5年10月からインボイス制度が開始!事業者が進めておきたい準備とは?」(政府広報オンライン)

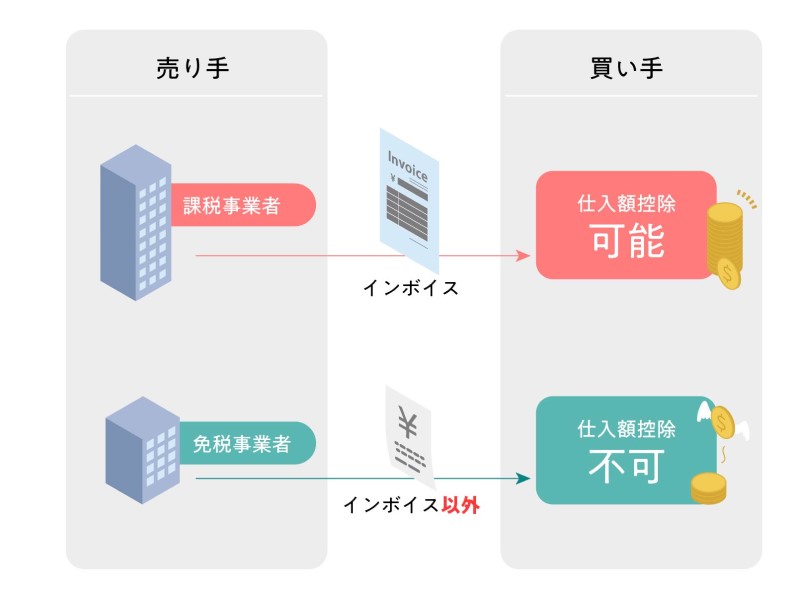

インボイス制度が開始すると、インボイスを発行することができない免税事業者との取引については、仕入税額控除の適用を受けることができなくなり、買手側が消費税相当分の負担をすることになります。

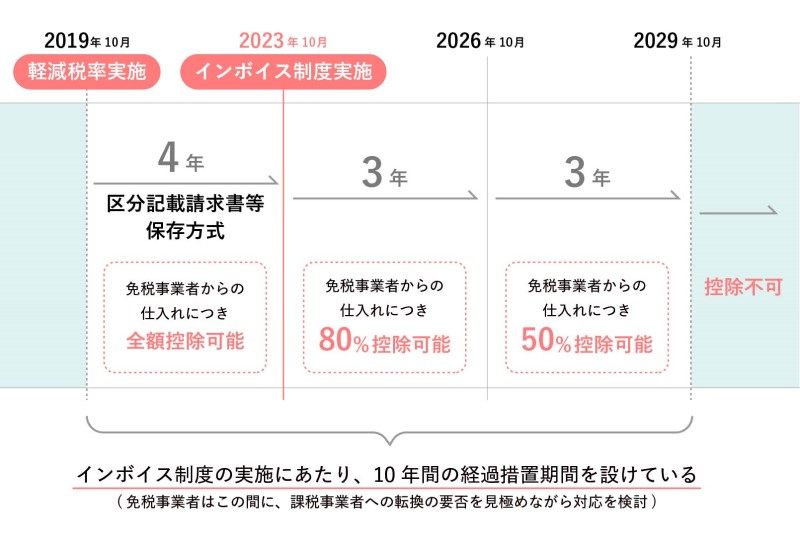

ただし、インボイス制度開始から当初6年間は、負担軽減のため下記措置が設けられてます。

出典:「インボイス制度実施に当たっての経過措置について」(日本税理士連合会)

2)令和5年10月1日からインボイス制度を受けようとする場合、まだ間に合う!

令和5年9月30日までに所轄税務署に「適格請求書発行事業者の登録申請書」を提出すれば、インボイス制度が開始される令和5年10月1日からその適用を受けることが可能です。適格請求書発行事業者の決定通知が10月1日までになかったとしても、同日に登録を受けたものとして取り扱われます。

登録申請書はe-tax、郵送又は税務署へ持参することでその提出ができますが、e-tax以外の提出である場合は、登録されるまで時間を要する可能性があります。

また、インボイス制度開始後であったとしても、免税事業者である場合は、提出日から15日以降の登録希望日を記載することで、登録希望日から登録を受けることが可能です。

3)登録が必要か?判断のポイント

インボイス登録するかの判断は、得意先の状況を把握して整理することが必要です。

小売業等で得意先のほとんどが一般消費者の場合、一般消費者は消費税の申告納税は必要なく、インボイス発行を求められることはないため、インボイス発行事業者に登録せず免税事業者のままでも問題ありません。

ただ、インボイス登録することによるデメリットはありませんので、期限までにインボイス発行事業者登録を進めておくことをおすすめします。

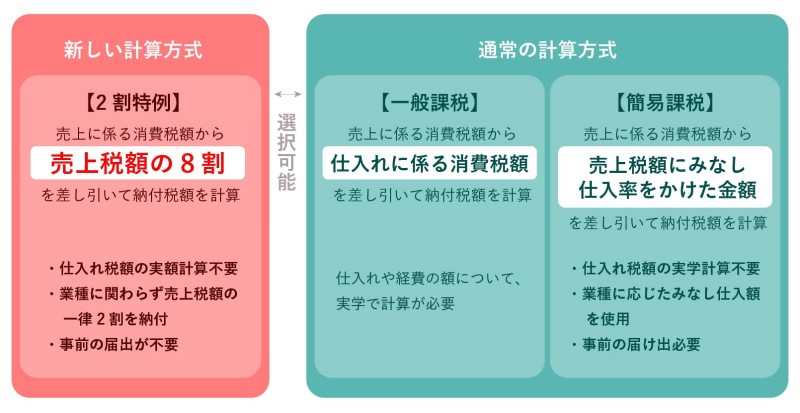

また、経過措置(2割特例)適応による負担を試算して、登録の必要有無を判断することができます。ただし、2割特例はインボイス制度開始から3年間のみの経過措置となることは覚えておきましょう。

出典:「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」(国税庁)

そもそも自社にインボイス制度が必要なのか?インボイスの登録をした方が良いのか?のポイントをわかりやすくお伝えしました。

それでも専門用語が難しく判断に悩む方も多いと思います。

そんな時はネットランドまでお問い合わせください!知識豊富なセールスパートナーがお手伝いします。

同じカテゴリーの関連記事

いよいよ始まる電帳法!電子帳簿保存法の対応はお済ですか? ~事前準備確認リスト付~

2024年1月より施行される「電子帳簿保存法」の対応はお済で…

2024年1月より施行される「電子帳簿保存法」の対応はお済で…

今からでも間に合う!電子帳簿保存法対応 ~メリット~

2024年1月より施行されるのは、上記図で囲っている「電…

2024年1月より施行されるのは、上記図で囲っている「電…

いよいよ10月開始!インボイス制度で押さえておくべきポイントはコレ!

1)インボイス発行事業者に登録していないと税負担が増える場合…

1)インボイス発行事業者に登録していないと税負担が増える場合…

今からでも間に合う!電子帳簿保存法対応 ~メリット/デメリット~

「電子取引における電子保存の義務化」の猶予期間も年末まで、2…

「電子取引における電子保存の義務化」の猶予期間も年末まで、2…